Finanzen für Frauen: Jetzt loslegen.

Online-Event: Nachhaltig investieren für eine bessere Zukunft.

Am 7. März haben sich zahlreiche Interessent:innen in die Welt der nachhaltigen Investitionen entführen lassen.

Teilnehmer:innen der spannenden und informativen Talkrunden waren: Julia Bewerunge, Cluster Lead ESG Transformation & Steering bei der HypoVereinsbank; Helen Windischbauer, Head of Multi Asset Solutions bei Amundi Deutschland und Dr. Philip Gisdakis, Chief Investment Officer bei der HypoVereinsbank. Alice Ropeter, Head of Customer Experience, HypoVereinsbank, moderierte das Online-Event.

Falls Sie keine Gelegenheit hatten teilzunehmen, finden Sie jetzt unsere Videomitschnitte mit den wichtigsten Highlights.

Wenn Sie nicht auf das nächste Event warten möchten, empfehlen wir Ihnen, sich beraten zu lassen, wie Sie bereits jetzt Ihre Anlagen nachhaltiger gestalten können.

Lassen Sie uns gemeinsam diese Zahlen ändern.

00 %

00 %

00 %

Unsere aktuelle Studie zusammen mit der DrivenBy und über 1.000 Teilnehmer:innen gibt wertvolle Einblicke zu Umgang mit Finanzen, Risikobereitschaft und Anlageverhalten, Absicherung im Alter und berufliche Auszeiten.

Studie Februar 2023

Höhere Lebenserwartung versus weniger Gehalt

Leben Sie Ihr Leben – finanziell unabhängig und abgesichert.

Frauen haben einen besonderen Bedarf: sie leben statistisch gesehen länger, bei durchschnittlich geringerem Gehalt. Gründe für Gehaltsunterschiede sind die Tätigkeit in schlechter bezahlten Berufen, Passivität bei dem Thema Gehalt, längere Elternzeiten als Männer und häufige Teilzeitarbeit. In Summe bedeutet das zuwenig Geld im Hier und Jetzt und eine zu niedrige Rente im Alter.

Finanzielle Lücken rechtzeitig erkennen und rechtzeitig schließen.

Gender Pay Gap – Maßnahmen und Tipps.

Nach wie vor gibt es eine geschlechtsspezifische Entgeltlücke in Deutschland. Frauen verdienen im Durchschnitt 18 Prozent weniger als Männer. Eine klare Benachteiligung, nicht nur auf dem aktuellen Gehaltszettel: Wer weniger verdient, zahlt weniger Rentenbeiträge ein, kann weniger sparen und auch weniger anlegen. Lesen Sie jetzt, was Sie dagegen tun können.

Elterngeld und Elternzeit klug planen

Mutter oder Vater zu werden, ist ein wundervolles Geschenk! Der Staat unterstützt Sie mit Elterngeld und Elternzeit. Dennoch ist die Gefahr groß, dass finanzielle Lücken entstehen. Welche Voraussetzungen müssen erfüllt sein? Welche Möglichkeiten gibt es, diese wichtige Lebensphase optimal zu gestalten. Sie erhalten wichtige Tipps zur Beantragung, um Familie und Beruf bestmöglich in Einklang zu bringen.

Am Anfang steht immer der passende Vermögensaufbau.

Inflation, Klimawandel, geopolitische Spannungen – selten hatten wir so viele Herausforderungen gleichzeitig zu bewältigen.

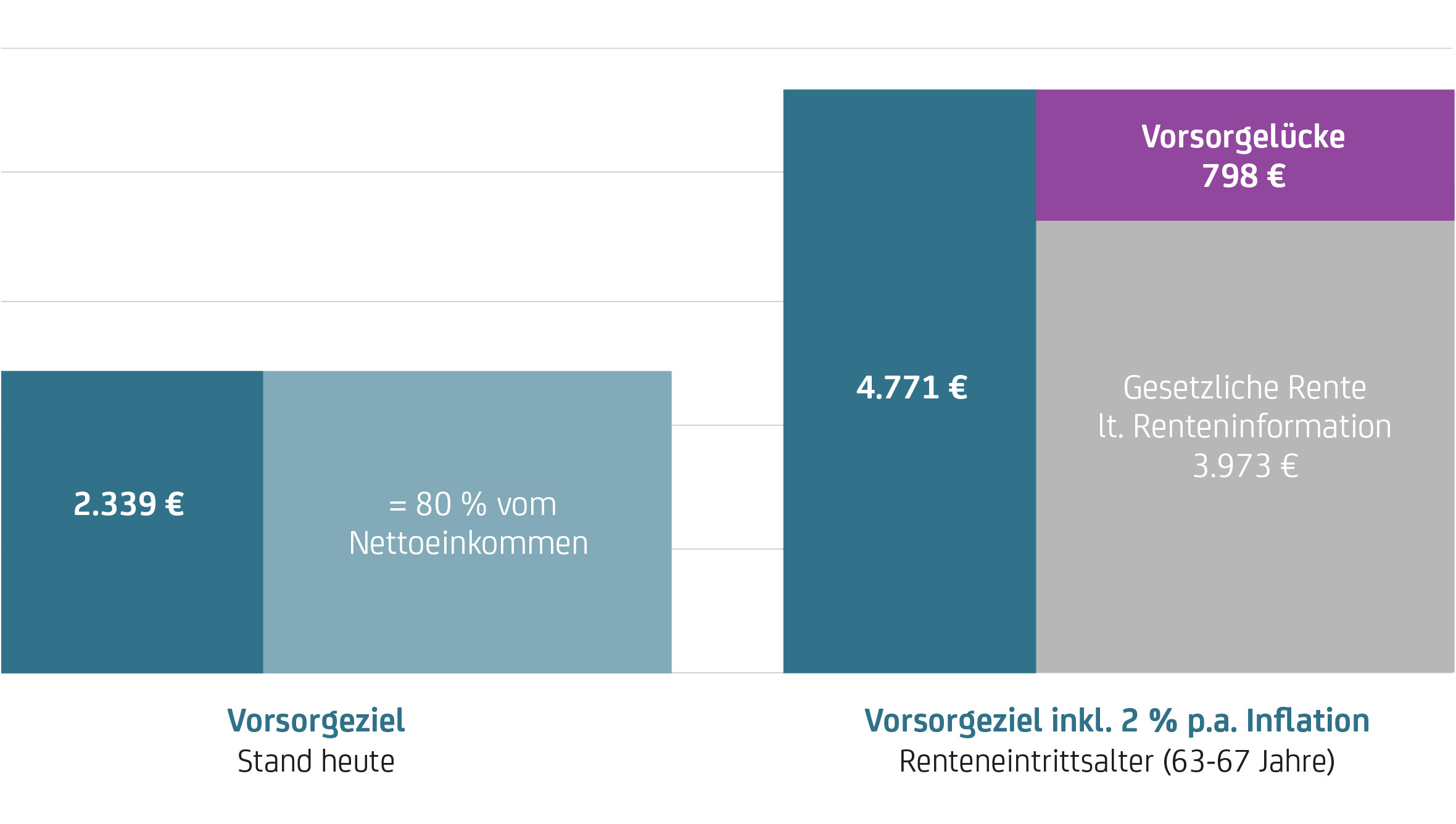

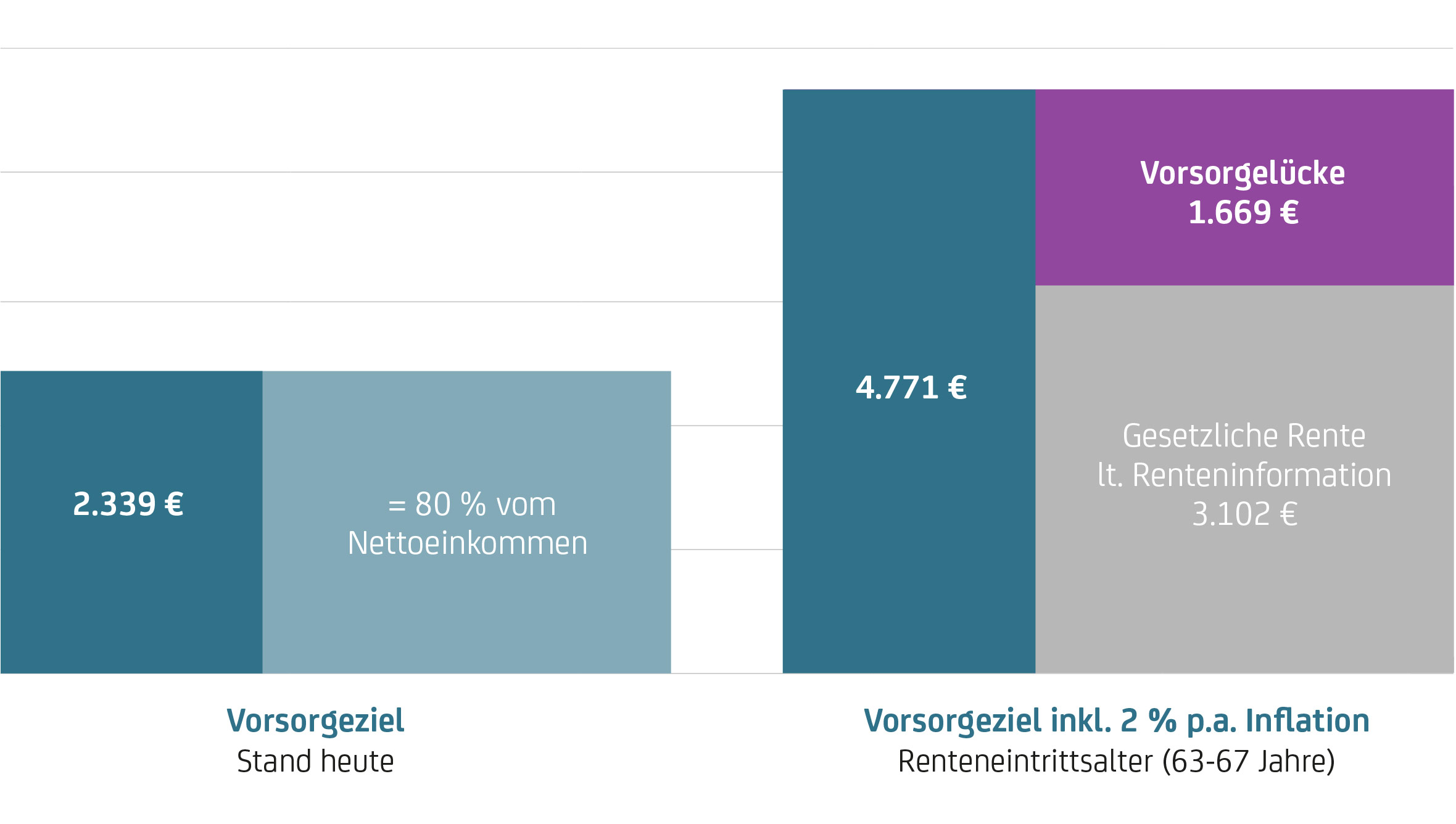

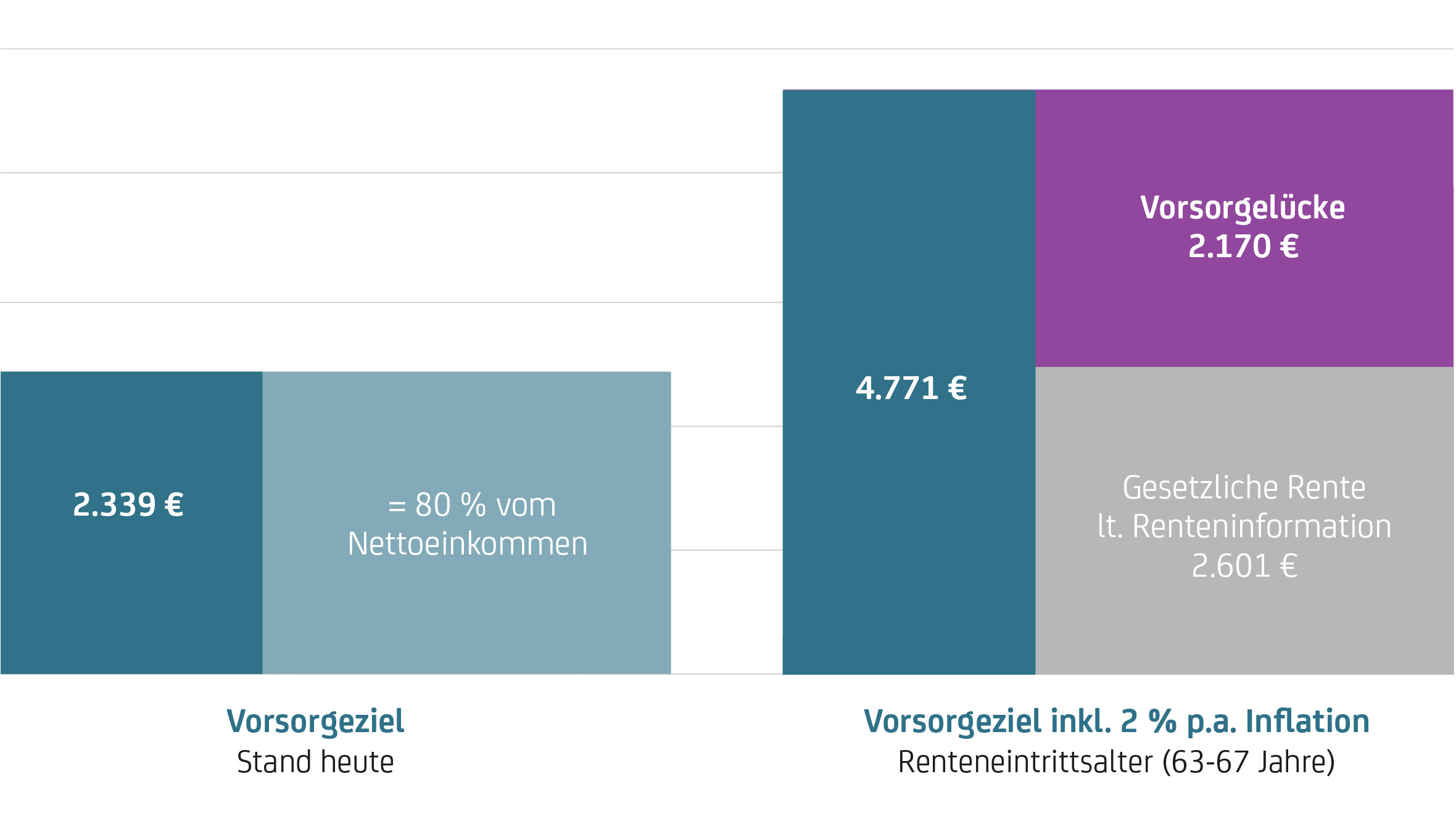

Rechtzeitige Vorsorge – für Frauen wichtiger denn je.

Ihre Lebensentscheidungen heute, ob Kinder, Teilzeitarbeit oder Auszeiten haben immer auch Auswirkungen auf Ihre finanzielle Situation im Alter. Gerade als Angestellte:r kann die gesetzliche Rente nur einer von mehreren Vorsorgebausteinen sein. Drei exemplarische Lebenswege zeigen, wie groß diese Vorsorgelücke werden kann. Verstärkt wird dies noch durch die aktuell sehr hohe Inflation.

Rentenlücke verringern durch aktives Gegensteuern.

Der Blog "HER INVEST" von Birgit Steinberger bei onemarkets.